|

|

|

Il 7° bilancio di sostenibilità conferma la volontà di comunicare con trasparenza, verso tutti i portatori di interesse, la scelta di operare in piena coerenza con le politiche di sviluppo sostenibile vigenti nella Società, e inoltre permette agli Stakeholder di valutare la coerenza tra obiettivi e risultati, attraverso un'analisi delle tre componenti della sostenibilità:

- Economica, per accrescere e consolidare la posizione di unico produttore di risorsa idrica nel territorio romagnolo;

- Sociale, per agire secondo le attese dei propri Stakeholder;

- Ambientale, per minimizzare gli impatti diretti e indiretti delle proprie attività sull'ambiente, contribuendo in maniera attiva alla sua tutela.

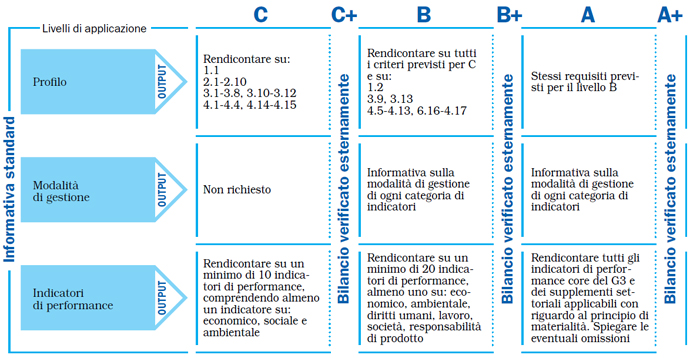

Il bilancio di sostenibilità di Romagna Acque Società delle Fonti S.p.A. è stato predisposto secondo le "Linee guida per il reporting di sostenibilità" elaborate dal Global Reporting Initiative (GRI) nel 2006 (G-3); il livello conseguito nell'applicazione delle linee guida del GRI è A+, soddisfacendo il livello massimo di informativa richiesto dalle stesse (così come sintetizzato nello schema seguente) e sottoponendo a verifica da parte di un soggetto terzo i contenuti del bilancio medesimo.

Per la redazione del documento, la Società ha inoltre tenuto in considerazione:

- l'"AccountAbility 1000 (AA 1000) Framework" per la definizione del processo di reporting della sostenibilità;

- i "Principi di redazione del Bilancio Sociale" elaborati dal Gruppo di Studio per il Bilancio Sociale (GBS), in particolare come riferimento per la predisposizione del prospetto di determinazione e riparto del valore aggiunto.

I dati e le informazioni contenute nel documento sono di natura qualitativa e quantitativa e offrono una misura, in alcuni casi diretta, in altri stimata.

Anche per il corrente anno il Consiglio di Amministrazione di Romagna Acque-Società delle Fonti S.p.A., ha confermato l'interesse nel continuare nell'adozione di tale strumento, dando mandato al Servizio Supporto Processi e Comunicazione di coordinare la redazione del documento e approvandolo nella seduta del 21 giugno 2011. Per l'impostazione ed elaborazione del bilancio di sostenibilità 2010, come avvenuto per il 2009, la Società si è avvalsa di una collaborazione con ricercatori e laureati dell'Alma Mater Studiorum Università di Bologna, attivi da anni nel campo della rendicontazione di sostenibilità. Attraverso tale collaborazione è stato in particolare accresciuto il livello di coinvolgimento dei Soci e Clienti nella fase di rendicontazione, i cui esiti sono rendicontati nella sezione del coinvolgimento degli Stakeholder.

Il documento è organizzato secondo le seguenti sezioni:

- l'Identità Aziendale, in cui sono presentati l'Assetto Istituzionale, le caratteristiche di Romagna Acque- Società delle Fonti S.p.A., gli elementi conoscitivi che rendono possibile l'identificazione oggettiva della Società, i principali elementi che ne definiscono la storia e l'evoluzione, la dimensione e l'assetto organizzativo. In tale sezione, inoltre, sono descritte la politica e la strategia aziendale che, attraverso il legame tra la missione ed i valori di riferimento, definiscono gli obiettivi politici che la Società si è data, coerentemente con le scelte proiettate verso uno sviluppo sostenibile;

- il Governo della Sostenibilità, dove sono resi espliciti i principi etici ed i codici deontologici che guidano la Società nelle sue scelte, le linee politiche ed i comportamenti operativi di coloro che contribuiscono alla gestione e le principali risultanze conseguenti le attività di dialogo con le principali categorie di Stakeholder. Infine sono riportate le principali risultanze conseguenti l'analisi delle tematiche ritenute più significative;

- la Performance Economica, che rappresenta il principale collegamento con il bilancio di esercizio, e presenta un modello di formazione e ripartizione del Valore Aggiunto che consente di misurare il valore economico prodotto dalla Società e monitorare la ripartizione del medesimo agli Stakeholder;

- la Performance Sociale, che rendiconta sia in termini qualitativi che quantitativi i risultati ottenuti dalla Società in relazione agli impegni assunti ed ai programmi realizzati ed agli effetti prodotti sugli Stakeholder; inoltre sui portatori di interesse si sono prodotte altre utilità che sono descritte in questa sezione, in modo da costruire un quadro esauriente;

- la Performance Ambientale, in cui sono state analizzate le dimensioni ambientali distinte per i tre macroprocessi che caratterizzano le attività della Società, dislocati nelle tre Province di riferimento: captazione della risorsa idrica, trattamento di potabilizzazione e distribuzione. Gli aspetti individuati sono stati descritti, definiti i relativi processi di gestione, e, dove possibile, individuati dei programmi per un loro progressivo contenimento;

- Proposte di miglioramento, che riportano l'indicazione programmatica degli orientamenti della gestione futura.

Per l'elaborazione del bilancio di sostenibilità si è tenuto conto dei seguenti principi guida:

- materialità: la rilevanza delle informazioni inserite nel bilancio è stata definita considerando gli impatti e le responsabilità in ambito economico, sociale e ambientale della Società, i valori chiave dell'azienda, il contesto normativo e le specificità dei settori in cui opera, nonché le esigenze e le aspettative degli Stakeholder;

- inclusività: il bilancio ha recepito i suggerimenti e gli spunti di miglioramento proposti dai portatori di interesse coinvolti nel corso dell'anno, accrescendo in questo modo la rispondenza delle informazioni rendicontate alle loro esigenze e necessità;

- completezza: il bilancio rendiconta le principali azioni e le attività svolte dalla Società, riportando le informazioni relative agli avvenimenti più significativi registrati nel corso del 2010 e presentando, laddove possibile, i dati quantitativi del triennio 2008-2010;

- equilibrio: nella definizione dei contenuti del bilancio si è cercato di fornire un'immagine imparziale delle performance della Società, rendicontando sia gli aspetti positivi che quelli negativi, al fine di permettere una valutazione ragionata delle performance nel loro complesso;

- chiarezza: la struttura del documento è stata pensata per rendere agevole la lettura e la ricerca delle informazioni all'interno del bilancio. Il linguaggio utilizzato mira a rendere comprensibili al lettore i contenuti del documento, aggregando i dati quantitativi al livello più significativo rispetto alle aspettative degli Stakeholder. Inoltre, al termine del bilancio di sostenibilità è riportato un glossario, che illustra la spiegazione dei termini non di uso comune inseriti all'interno del documento;

- comparabilità: i dati sulle performance riportati nel bilancio sono presentati in modo da consentire ai lettori di confrontarli con quelli degli anni passati e valutarli rispetto agli obiettivi prefissati. Gli eventuali casi di rettifiche di dati sono espressamente segnalati e motivati nel testo;

- accuratezza: al fine di dare una corretta rappresentazione delle performance della Società, è stata privilegiata l'inclusione di informazioni quali-quantitative direttamente misurabili, evitando il più possibile il ricorso 5 a stime, le quali, ove necessario, sono fondate sulle migliori metodologie disponibili. Inoltre, per i dati inseriti vengono indicate le fonti e le metodologie di calcolo utilizzate;

- tempestività: in conformità a prassi consolidate, Romagna Acque-Società delle Fonti S.p.A. pubblica il bilancio di sostenibilità con cadenza annuale, fornendo in tal modo un'informativa sempre aggiornata sulle proprie performance.

Tutti i dati e le informazioni contenuti nel presente documento sono ascritti, salvo diverse indicazioni, a Romagna Acque-Società delle Fonti S.p.A. e non riguardano le Società controllate e partecipate, comunque elencate e descritte nel documento.

I dati sono relativi al 31.12.2010, salvo diverse indicazioni.

Nella stesura del bilancio di sostenibilità 2010 si sono riscontrate le seguenti limitazioni:

- impossibilità di fornire i dati del 2008 relativi alle Nuove Fonti, in quanto queste ultime sono passate in gestione a Romagna Acque-Società delle Fonti S.p.A. solo a partire dal 1° gennaio 2009;

- impossibilità di rappresentare in modo aggregato alcuni indicatori ambientali, a causa della gestione di alcune strutture ancora in capo ad Hera S.p.A. tramite contratti di servizio con Romagna Acque-Società delle Fonti S.p.A. in atto fino al 31.12.2010. In particolare per le strutture del territorio riminese non è stato possibile reperire la totalità delle informazioni;

- per le Nuove Fonti sono stati rendicontati solo i principali impianti, in termini dimensionali e produttivi.

Il bilancio di sostenibilità è inoltre sottoposto alla revisione limitata da parte della società di revisione KPMG S.p.A.. La revisione limitata viene svolta seguendo i principi e i criteri statuiti dallo IAASB (International Auditing and Assurance Standards Board) ed, in particolare, secondo il principio di revisione ISAE 3000, che stabilisce le procedure essenziali per lo svolgimento della revisione limitata sul bilancio di sostenibilità.

|

|

|

|